Aus der Praxis für unsere Mitglieder.

Verspätungszuschläge sind nicht mehr optional sondern gesetzlich festgesetzt

Wie schon häufig erwähnt, gibt es für viele Steuerzahler die Verpflichtung zur Abgabe der Steuererklärung. Das ist an sich nichts Neues, doch nun kommt auch der gesetzlich festgeschriebene Verspätungszuschlag zum Tragen. Dieser greift für alle Steuererklärungen, die nach dem 31.12.2018 abzugeben sind.

War es bisher eine Kann-Bestimmung mit Ermessensspielraum des Sachbearbeiters beim Finanzamt, so ist es nun eine Muss-Festsetzung! ohne Ermessensspielraum nach §152 Abs. 2 der Abgabenordnung. Damit werden für jeden angefangenen Monat nach Überschreiten der nachfolgend genannten Fristen 25 € Verspätungszuschlag fällig, maximal 25.000€.

„Muss-Festsetzung" (§ 152 Abs. 2 AO)

Ein Verspätungszuschlag muss in folgenden Fällen zwingend festgesetzt werden (Finanzamt hat keinen Ermessensspielraum):

- bei Steuererklärungen (die sich auf ein Kalenderjahr oder einen gesetzlich bestimmten Zeitpunkt beziehen), die nicht innerhalb von 14 Monaten nach Ablauf des Kalenderjahres bzw. nach dem Besteuerungszeitpunkt abgegeben werden.

- Sollte die Erklärung ohne steuerlichen Beistand erfolgen, kann der Verspätungszuschlag bereits ab dem 8. Monat erfolgen

- bei Steuererklärungen, die vom Finanzamt vorab angefordert (§ 149 Abs. 4 AO) und nicht innerhalb der gesetzten Frist abgegeben werden.

Aber wer ist nun verpflichtet zur Abgabe?

Die Verpflichtung zur Abgabe einer Steuererklärung laut § 46 EStG besteht bei

- Allen Arbeitnehmern/ Beamten mit den Steuerklassen 2 (Alleinerziehend), 3 und 5(verheiratet) und 6 (2. Arbeitsverhältnis)

- Allen Arbeitnehmern/ Beamten mit Erhalt von Lohnersatzleistungen wie Kurzarbeitergeld (auch Corona KUG), Arbeitslosengeld, Krankengeld, Elterngeld etc.)

- Allen Soldaten und Beamten, die den Versorgungsfreibetrag i. H. v. 1.900,00 € in der Lohnsteuerbescheinigung enthalten haben

- Allen Arbeitnehmern mit einem zusätzlich eingetragenen Freibetrag in der Steuerkarte

- Allen Rentnern, deren Rente über dem Grundfreibetrag liegt.

- Rentner die bereits eine NV Bescheinigung erhalten haben, denn diese gilt immer nur für 3 Jahre

Bei der Verpflichtung zur Abgabe kann das Finanzamt die Erklärung 7 Jahre rückwirkend fordern.

Was passiert, wenn keine Erklärung abgegeben wird?

In der Regel nach Ablauf der Abgabefristen prüfen die Finanzbehörden regelmäßig anhand der ihnen bekannten Informationen (Rentenmitteilung, elektronische Lohnsteuerbescheinigung, Meldungen der KV zum Krankengeld, Meldungen der Agentur für Arbeit zum Kurzarbeiter- und Arbeitslosengeld etc) ob eine Verpflichtung besteht und fordern den Steuerpflichtigen zur Abgabe der Steuererklärung auf.

Dementsprechend hat die Finanzbehörde schon mal die ersten 25,00 € sicher.

Sollte der Steuerpflichtige seine Erklärung alleine machen, erhöht sich der Verspätungszuschlag auf 175,00 €.

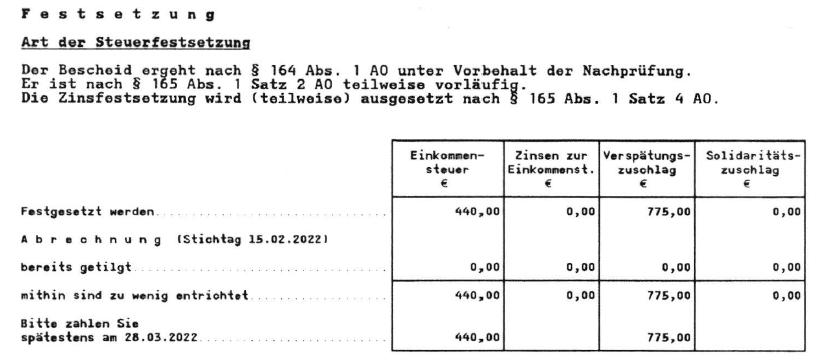

Daher kann durch Nichtstun der Bescheid wie folgt aussehen!

Ein aktueller Fall aus unserer täglichen Arbeit.

Das Finanzamt hat einen Rentner zur Abgabe der Steuererklärung 2018 aufgefordert. Er hat die Erklärung nicht eingereicht,

so dass das Finanzamt im Februar 2022 einen Schätzungsbescheid erstellt hat. Die Nachzahlung aus den vorliegenden Unterlagen betrug 440,00 €.

Die reguläre Abgabefrist endete am 31.07.2019.

Somit fallen für 31 Monate 25,00 € Verspätungszuschlag an.

Die Nachzahlung betrug daher nicht „nur“ 440,00 €, sondern 1.215,00 €!

Was kann ich tun?

Durch die Vertretung durch einen Steuerberater oder einen Lohnsteuerhilfeverein verlängern sich die Abgabefristen!, bzw. bei Fristüberschreitung reduziert sich der Verspätungszuschlag um min. 150,00€. Selbstverständlich informieren wir sie über die Verpflichtung zur Abgabe, die Abgabefristen und die mögliche Erstattung/ Nachzahlung.